[사진=연합뉴스]

가구 소득이 상위 10~30%에 속하는 '대중 부유층'은 평균 1억3000만원의 대출을 보유하고 있고, 대출자 10명 중 2명 이상은 대출금을 투자자금으로 활용 중인 것으로 조사됐다. 대중부유층의 평균 자산은 7억6500만원이며, 이 중 보유 부동산의 평균 가치가 6억원이었다. 대중부유층은 앞으로 주식 투자를 확대할 계획이라고 응답했다.

우리금융그룹 산하 우리금융경영연구소는 6일 이 같은 내용을 담은 '대중부유층의 자산관리와 디지털 금융 이용 행태' 보고서를 발표했다. 연구소는 가구 소득이 상위 10~30%에 해당하는 가구를 '대중 부유층'이라고 정의내렸다. 연소득(세전) 7000만원 이상 1억2000만원 미만인 가구가 해당한다.

보고서에 따르면 대중부유층의 68.5%가 대출을 보유하고 있으며, 이들의 평균 대출 잔액은 1억3270만원이다. 대출 보유자 중 44.2%는 주택담보대출(평균 잔액 1억3430만원)을 이용 중이고, 전세자금대출(1억2220만원)과 신용대출(5300만원) 이용자는 각각 7.2%, 29.0%였다.

[자료=우리금융경영연구소]

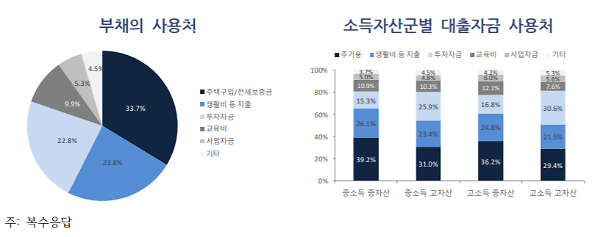

대출 목적은 주거문제 해결(33.7%)과 생활비 사용(23.8%)가 가장 많았다. 하지만 22.8%는 투자자금으로 사용하기 위해서라고 답했다. 대중부유층의 대출 보유자 10명 중 2명 이상이 이른바 '빚투'(빚내서 투자)에 나선 것이다.

대중부유층의 평균 총자산은 7억6500만원, 부채를 제외한 순자산은 6억4630만원으로 집계됐다. 이 중 보유 부동산의 평균 가치는 6억930만원, 금융자산은 1억2590만원이다. 부동산과 금융자산 비중은 각각 76.6%, 18.9%다.

대중부유층 내에서도 자산 보유액이 클수록 부동산 자산 비중이 높고, 수도권 응답자의 부동산 비중이 타 지역 대비 높았다. 총자산이 3억원 이하인 그룹에서 부동산 비중은 68.7%로 가장 낮았으나, 15억원 초과 자산을 보유한 그룹에서는 83.5%를 나타냈다. 또 서울과 경기 지역의 부동산 비중은 80%에 육박했지만, 기타 지역의 부동산 비중은 71.1%였다.

대중부유층은 앞으로 부동산자산 비중을 현재 76.6%에서 64.9%로 줄이는 대신, 금융자산을 18.9%에서 26.3%로 늘리겠다고 응답했다. 금융자산 중에서는 주식 투자 비중을 15.4%에서 17.1%로 확대할 것이라고 답했다. 예적금 비중은 45.0%에서 42.3%로, 개인연금도 19.1%에서 18.8%로 각각 축소할 계획이다.

대중부유층이 생각하는 노후의 월 필수생활비는 225만원(가구 기준), 필수생활비를 포함한 여유생활비는 374만원이었다. 응답자의 91.5%는 예상소득으로 필수생활비를 감당할 수 있고, 57.0%는 여유생활비까지 마련할 수 있는 것으로 조사됐다. 하지만 노후 준비 정도를 자가평가한 '노후 준비스코어'는 5점 만점에 평균 3.5점으로 나타났다. 가족과 사회적 관계에 대해서는 높은 점수를 줬지만, 경제적 준비도에는 낮은 점수를 부여했다.

기사 및 더 읽기 ( 대중 부유층 대출자 10명 중 2명 이상은 빚투 - 아주경제 )

https://ift.tt/2L3TZ6A

비즈니스

0 Comments:

Post a Comment