本連載は、三井住友DSアセットマネジメント株式会社が提供する「市川レポート」を転載したものです。

●日経平均はコロナ・ショックで急落したが、過去同じような大幅下落を何度も繰り返し経験している。

●ただいずれの局面でも各国当局が協調などで対策を打ち出したことで、その後の反転につながった。

●今回は政策協調が示されても感染は防げず、当面は景気への影響をいくらか和らげるにとどまろう。

日経平均はコロナ・ショックで急落したが、過去同じような大幅下落を何度も繰り返し経験している

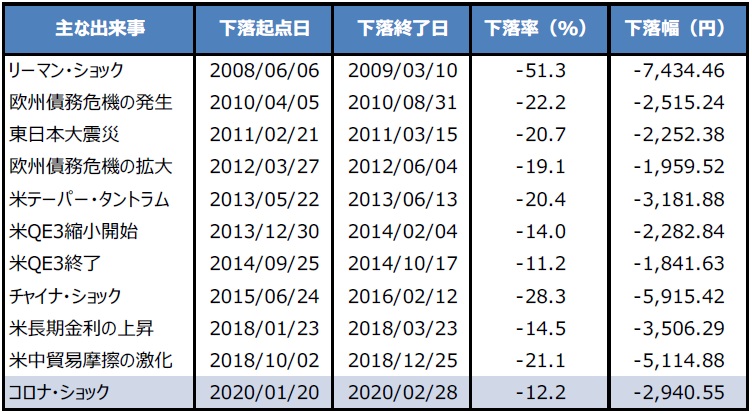

新型肺炎の世界的な感染拡大を受け、日経平均株価は1月20日から2月28日までの期間で大幅安となり、下落率は12.2%、下落幅は2,940円55銭に達しました。わずか1ヵ月程度での急落となり、株式市場はパニックの様相を呈しているように思われます。しかしながら、過去を振り返ると、日経平均株価はこのような大幅下落を何度も繰り返し経験しています。

2008年以降、株価を大きく押し下げた主な出来事としては、2008年のリーマン・ショックや2010年以降に顕在化した欧州債務危機、近年では2015年のチャイナ・ショックや2018年の米中貿易摩擦問題などが挙げられます。これらが発生した期間における日経平均株価の下落率と下落幅をまとめたものが図表1です。これを見る限り、今回のコロナ・ショックによる株安は、特別大きな下落率や下げ幅ではないことが分かります。

ただいずれの局面でも各国当局が協調などで対策を打ち出したことで、その後の反転につながった

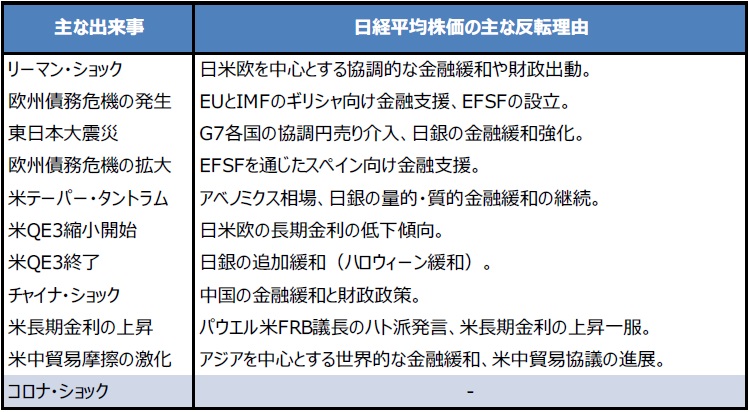

いずれの出来事も、当時は日経平均株価を大きく押し下げ、投資家心理を悪化させました。しかしながら、日経平均株価はその後、いずれも上昇に転じています。そこで、以下、いくつかの出来事について、主な反転理由を確認してみます。まず、リーマン・ショックについては、日米欧を中心に、資産買い入れなどの非伝統的な政策手段を含む協調的な金融緩和に踏み切ったことや、財政出動が、その後の株高につながりました(図表2)。

欧州債務危機について、2010年は欧州連合(EU)と国際通貨基金(IMF)のギリシャ向け金融支援や、欧州金融安定基金(EFSF)の設立など、2012年はEFSFを通じたスペイン向け金融支援などにより、株安が一服しました。その他の出来事に関しては図表2の通りで、各国の当局が、時には協調し、積極的な対策を打ち出したことが、その後の株価反転につながっています。

今回は政策協調が示されても感染は防げず、当面は景気への影響をいくらか和らげるにとどまろう

今回のコロナ・ショックについても、各国で政策対応の動きがみられます。米連邦準備制度理事会(FRB)は2月28日に緊急声明を発表し、利下げの可能性を示唆しました。日銀も3月2日、潤沢な資金供給と金融市場の安定確保に努めていくとする、黒田総裁の談話を公表しました。また、主要7ヵ国(G7)財務相は3月3日、中央銀行総裁も参加する形で電話会議を開催し、新型肺炎への対応策を話し合う見通しです。

過去の例を踏まえると、これらの動きは株価の反転につながりやすいのですが、今回の株安要因は、これまでとは異なる新型のウイルスです。したがって、協調的な政策を打ち出したとしても、それらは感染拡大を直接的に抑制することができない以上、景気への影響を間接的に和らげる効果にとどまります。しかしながら、いったん感染者数のピークアウトが確認されれば、緩和的な金融・財政政策は、株価の大幅な押し上げにつながると思われます。

[図表1]日経平均株価の下落率と下落幅 (注)下落率と下落幅は終値ベース。下落起点日は各出来事が発生する直前に高値をつけた日とした。

米テーパー・タントラムとは、2013年5月に当時のバーナンキFRB議長が緩和縮小を示唆し、米長期金利上昇や

新興国市場の混乱を招いた現象のこと。

(出所)Bloomberg L.P.のデータを基に三井住友DSアセットマネジメント作成

[図表2]日経平均株価の反転理由 (出所)三井住友DSアセットマネジメント作成

※当レポートの閲覧に当たっては【ご注意】をご参照ください(見当たらない場合は関連記事『コロナ・ショック「政策協調」は株価の反転材料となるか?』を参照)。

(2020年3月3日)

市川雅浩

三井住友DSアセットマネジメント シニアストラテジスト

"材料" - Google ニュース

March 04, 2020 at 03:06AM

https://ift.tt/2IfHvEj

コロナ・ショック「政策協調」は株価の反転材料となるか? | 富裕層向け資産防衛メディア - 幻冬舎ゴールドオンライン

"材料" - Google ニュース

https://ift.tt/2OUue7T

Shoes Man Tutorial

Pos News Update

Meme Update

Korean Entertainment News

Japan News Update

0 Comments:

Post a Comment